物業管理費資產證券化產品專題研究報告

近年來,隨著城市化進程的加快和物業管理行業的發展,物業管理費資產證券化作為一種創新的金融工具逐漸受到市場關注。本報告旨在系統分析物業管理費資產證券化的定義、運作機制、市場現狀、風險因素及未來發展趨勢,為投資者和行業參與者提供參考。

一、物業管理費資產證券化的定義與背景

物業管理費資產證券化是指以物業管理服務企業未來可預期的物業管理費收入為基礎資產,通過結構化設計發行證券產品,實現資產流動性和融資優化的過程。其背景源于物業管理行業穩定的現金流特性,以及企業對資金需求與資產盤活的雙重驅動。隨著中國房地產市場的成熟和物業管理的規范化,該產品成為連接實體經濟與資本市場的重要橋梁。

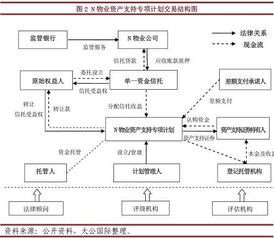

二、運作機制與產品結構

物業管理費資產證券化的核心運作機制包括資產篩選、風險隔離、信用增級和證券發行。選擇具有穩定收費記錄和優質服務基礎的物業項目作為基礎資產池;通過特殊目的載體(SPV)實現資產與原始權益人的破產隔離;接著,采用內部或外部信用增級措施(如超額抵押、第三方擔保)提升信用評級;發行不同風險收益層次的證券,如優先級和次級證券,吸引多樣化投資者。典型產品結構通常包括受托管理人、服務商和投資者三方角色,確保流程透明合規。

三、市場現狀分析

當前,中國物業管理費資產證券化市場處于快速發展階段。自2014年首單產品發行以來,市場規模逐年擴大,參與主體從大型物業企業擴展至中小型企業。據統計,2022年相關產品發行量超過百億元,覆蓋住宅、商業和公共物業等多種類型。驅動因素包括政策支持(如資產證券化試點擴容)、投資者對穩定收益的需求,以及物業企業融資渠道多元化的訴求。市場仍面臨區域發展不均衡、底層資產質量參差等問題。

四、風險因素與應對策略

物業管理費資產證券化主要風險包括:1) 現金流風險:受經濟周期、業主繳費意愿影響,可能導致基礎資產收入波動;2) 法律與合規風險:涉及物業合同有效性、產權糾紛等法律問題;3) 運營風險:物業管理服務質量下降可能影響收費穩定性;4) 市場風險:利率變動和證券市場波動影響產品定價。為應對這些風險,建議加強資產篩選和盡職調查,引入動態監控機制,并通過多樣化資產池和保險工具分散風險。

五、未來發展趨勢與建議

物業管理費資產證券化有望在綠色物業、智慧社區等新興領域拓展,并與ESG投資理念結合,提升可持續發展價值。政策層面,預計監管將進一步完善標準化指引,促進市場規范化。對企業和投資者而言,應注重底層資產質量,強化信息披露,并探索創新結構設計以降低風險。總體而言,該產品將為物業管理行業注入新活力,推動產融結合深化。

物業管理費資產證券化作為金融創新產物,不僅優化了企業融資結構,還為投資者提供了穩定收益選擇。隨著市場成熟和風險控制能力提升,其潛力將進一步釋放,助力行業高質量發展。

如若轉載,請注明出處:http://www.marzullo.cn/product/14.html

更新時間:2026-01-09 08:33:27